.gif)

Необходимо было знать, насколько работа данной системы соответствует ожиданиям клиентов, и есть ли необходимость вносить изменения, если да, то какие? Проект относительно недавно введен в промышленную эксплуатацию, поэтому самое время было получить обратную связь от пользователей.

С чего начать? Как построить взаимодействие с клиентом? Каким образом, кого и о чем спрашивать? Самостоятельно разобраться в методических и практических нюансах грамотной оценки мнения клиентов было непросто.

Можно было передать задачу на аутсорсинг, так как Банк уже имел положительный опыт сотрудничества с консалтинговыми организациями. У нас также был вариант привлечения к проведению исследования собственного Call-центра Банка.

И все же в поставленной задаче по развитию системы «Интернет-банкинг» важно учитывать малейшие детали, вплоть до того, насколько клиенту удобно пользоваться системой и как быстро он находит «нужные кнопки» для получения необходимой информации.

В этом случае необходимо было бы подробно объяснить консалтерам или другому подразделению Банка, что именно узнать у клиентов, как построить с ними разговор. Исполнителю необходимо было бы пообщаться с пользователями, давая требуемые пояснения, а потом передать их ответы нам, причем без искажений. Напоминает «глухой телефон», где детали, которые так важны, сглаживаются, фокус уходит.

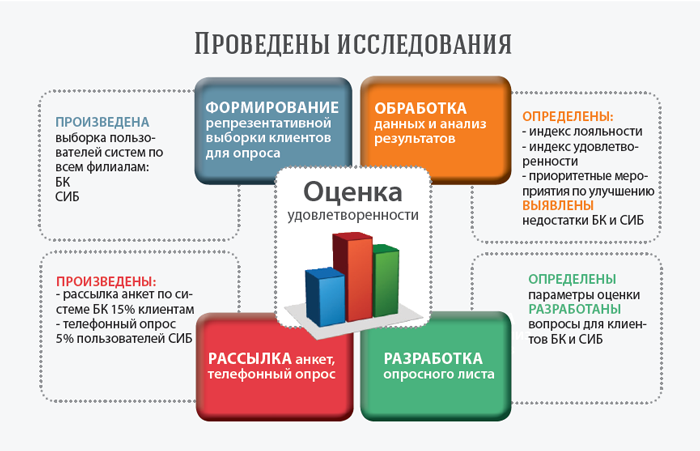

Для того чтобы избежать этих сложностей, было принято решение обучиться новому для нас делу и провести необходимые оценочные мероприятия самостоятельно. Порадовало, что возражений против нового функционала у сотрудников не возникло.

К проекту мы привлекли российскую консалтинговую компанию «ServiceUp.ТК». Екатерина Гладкова, консультант и бизнес-тренер, органично вникла в особенности и задачи нашей отрасли, оперативно разобралась в сути работы подразделения. Нас мало интересовала общая теория процесса оценки, нужен был конкретный практикум по нашим продуктам. Именно его мы и получили.

Каждая минута семинара была полезна и важна. Мы провели всю необходимую подготовительную работу, составили план оценки удовлетворенности юридических лиц. Не одним, как планировали сначала, а несколькими продуктами. Подобрали вопросы для каждой ситуации, определились с методами опроса и объемом репрезентативной выборки.

Практически это было уже началом внедрения нового подхода к клиенту. Особо ценно, что мы вышли с семинара с четким пониманием с чего начать, а чего делать не нужно, каких ошибок следует избегать. Нечасто технологии, освоенные на семинаре, начинаешь воплощать сразу «с понедельника». Мы смогли реализовать все планы в намеченные короткие сроки.

На данный момент мы уже провели несколько оценочных процедур, презентовали результаты руководству и сделали конкретные выводы, как работать дальше над развитием продукта.

Если вы задумываетесь провести аналогичные мероприятия по оценке собственных продуктов или услуг, рекомендую обратить внимание на несколько нюансов:

Когда необходимо сосредоточить внимание клиента именно на самом продукте, следует учитывать, что для пользователя, в том числе и представителей юридических лиц, четко разделить сам продукт и обслуживание в банке очень сложно. Для клиента банк – это и кассир, и кредит, и договор по депозиту, и Интернет-банкинг. Даже если программа сегодня зависает, потому что плохо работает Интернет-провайдер клиента, то в этом случае негатив переносится на банк. В этом плане многое зависит от того, как сформулирован текст вопроса, каков фокус диагностики в целом.

Мы сосредоточили внимание корпоративных клиентов на следующих вопросах:

1. Насколько вы довольны работой в системе «Интернет-Банкинг»?

2. Выберите, пожалуйста, по каким из перечисленных факторов Вас устраивает работа в системе «Интернет-Банкинг»? (возможно несколько вариантов ответа)

3. Можете ли Вы указать, что вас не устраивает в работе системы «Интернет-Банкинг»?

4. Мы планируем расширить функционал системы.

Какие дополнительные функции, по Вашему мнению, необходимо внедрить в первую очередь? Укажите, пожалуйста, три наиболее важные для Вас функции.

5. Насколько Вы готовы рекомендовать наш «Интернет-Банкинг» своим партнерам, коллегам и знакомым?

оцените по шкале от 0 до 10, где 0 — означает «ни в коем случае не буду рекомендовать», а 10 — «обязательно порекомендую». Прокомментируйте, пожалуйста, свою оценку.

У нас были серьезные опасения насчет того, будут ли вообще клиенты общаться с нами, насколько искренне они готовы отвечать на наши вопросы.

Сначала сделали рассылку анкет через саму систему. Обратная связь составила около 45%, то есть это те анкеты, которые вернулись заполненными. Остальные ответы мы «добрали» дозвоном, так что мы пообщались с достаточно большим количеством клиентов.

Приятно удивила открытость собеседников. Конечно, были и ответы «для галочки». По тону таких комментариев сразу ясно, что клиент хочет быстрее закончить разговор. И все же это были единичные случаи. Тренер предупреждала нас на семинаре, что «формальные ответы» дают погрешность, но небольшую. В целом, люди охотно отвечают на вопросы, если их количество подобрано оптимально и при этом они выстроены максимально конкретно и понятно для клиента.

Среди респондентов были и те, кто сразу с воодушевлением начинал рассказывать обо всем, что наболело. Если разговор выходил за рамки регламента – 3-5 минут, представитель банка все равно общался с клиентом, выясняя все детали ситуации. По итогам таких жалоб мы составили таблицу претензий, выявили свои зоны роста.

Важно получать информацию из первых рук, а не от посредника, так она будет точнее. Раньше мои сотрудники общались с клиентами напрямую разово, не системно, в этом и не было потребности. Дружественное наше подразделение – Управление продаж всегда передают жалобы или вопросы от клиентов. Только, естественно, часто комментарии эти эмоциональные, и основаны на единичных случаях. Мы включаемся, начинаем «тушить пожары», а на деле оказывается, что это проблема одного клиента, а не системы. Нам важно понимать, насколько тот или иной вопрос важен для основной доли компаний или определенного сегмента, которые пользуются нашими услугами.

Справившись со своей первой локальной задачей по оценке удовлетворенности клиентов таким продуктом, как Интернет-банкинг, мы запустили аналогичную процедуру – также самостоятельно – по обратной связи о системе «Банк-Клиент».

Для наглядности, в качестве заключения, приведу некоторые результаты опроса, которые оказались для нас на 100% полезными и показательными.

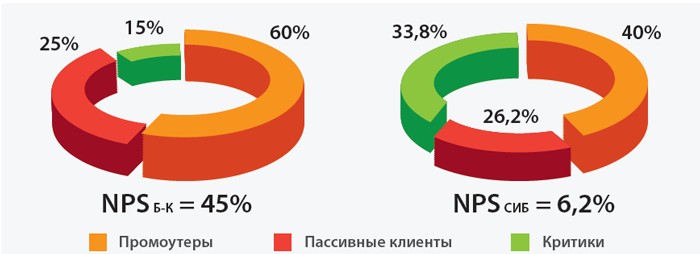

Индекс лояльности NPS, распределение между Промоутерами, Пассивными клиентами и Критиками выглядит следующим образом:

Таким образом, отношение большинства респондентов (60%) отличается высокой лояльностью к системе «Банк – Клиент». При этом 40% опрошенных клиентов нельзя назвать «сторонниками» системы (их оценка менее 9-10 баллов). По СИБ ситуации выглядит иначе, но Индекс лояльности NPS находится в пределах нормы 5-7%.

Для прогноза уровня оттока клиентов с системы «Банк-Клиент» на «Интернет-Банкинг» активным пользователям «Банк – Клиент» был задан вопрос о готовности перехода на новую систему.

По результатам опроса видно, что почти 40% клиентов, пользующихся услугой «Банк – Клиент» и знающие о существовании системы «Интернет-банкинг», готовы рассмотреть возможность перехода на альтернативную систему дистанционного обслуживания.

При этом 28% опрошенных ответили, что не слышали о внедренной в нашем Банке системе «Интернет-Банкинг», что свидетельствует о необходимости проведения работ по информированию таких клиентов, например, с помощью дополнительных коммерческих предложений от Управления продаж.